「2020年09月」の記事一覧(4件)

5分で分かる!資産価値の高い家を目的別に購入する2つの方法

カテゴリ:不動産屋の専門用語 / 投稿日付:2020/09/20 11:02

資産価値の高い家を買うなら、資産価値の高いエリアを基準に購入を検討するのはわるくないと思う。しかし、高いからと言って、ちょっと無理してでも購入するというのは賛否両輪あるのも事実...。

だからといって、価値が低いエリアは選択肢から外すという訳でもない。だから住宅の購入は難しい。そもそも家を購入するというのは、人生において1番高い買い物だと言われています。

さらに、資産価値の高い家を買うとなれば、ハードルは上がるものです。

いずれにしても、よほどお金持ちでない限り、サラリーマンの収入だと、高い買い物であることには

変わりないのである。

また、“資産価値”という言葉を聞くと、抽象的な表現だと言える。

なぜなら人によって資産価値は異なるからだ。そして、価値の高いエリアであれば、なんでも資産価値があるのか?と疑問もある。

繰り返しお伝えするが、あなたが「マイホーム目的」「投資目的」で家を購入する行為は高い買い物であることに違いはない。

だからこそ良く調べて、じっくり知識を深めることはとても重要なことである。

なぜなら、資産価値の高い正しい買い物をすることは、あなた自身も、資産価値の高い正しい知識を

身に付けることに繋がるからだ。

そこで、当記事では資産価値の高い家の購入を検討する方へ、目的別に紹介していきます。

5分程度でサラッと読めるように分かりやすく解説していますので、ぜひ最後まで読んで欲しい。

まず、家を購入する人は、以下の2つの目的で大きく分かれます。

•マイホーム・・・気に入ったところがあれば「素直」に選ぶと良いです。

•投資・・・将来を見据えた、「資産価値や流通性」を知る必要があります。

こういった目的で、買い物の仕方が変わってきます。

「要するに、上記の2つの目的別に、高級住宅の購入を検討するってこと?」

ザックリとした意味では、正しい捉え方だと思います。

しかし、冒頭でもお伝えしたように、“資産価値”という言葉は、抽象的です。

これを具体的に理解しなければ、正しい購入ができず、高級な見た目のイメージで買ってしまい、

あとで後悔してしまう恐れもあります。

後悔しないためにも、具体的に数字で表して、数字を見て、資産価値かどうかを

見極めていただきたい。

注意:見た目で判断したら何もかも欲しくなります

最も注意したいのは、家の内覧などを見物して、「見た目で資産価値がある」というイメージだけが

先行して、購入を判断してはいけません。

重要なのは、見た目の魅力から気に入ったら、「実際の資産価値の数字はどうなのか?」という疑問を持つことです。

続いて、見た目が気に入ったら購入の狙い目をお話します。

買いやすくなってはじめて資産価値が生まれる話

まずは、資産価値が高いからと言って、売れる訳ではないということを知って欲しい。

少しイメージして欲しいのだが、あなたが売られている家を見物したとして、気に入ったら、

実際の購入価格を聞くと思います。「あまりに値段の高さに手が出せない。。」ということは

不動産屋さんからするとよくある話です。

これはあなたに限ったことではないのです。あなたと同じように他の方も同じように

「手が出せない」と感じている方は多いと言える。

だから、値段が高いうちは誰も買わない、結果、売れない時期というのがある。

狙い目は安くなる「中古物件」になった時期

一般的に不動産側が「これなら売れる」と思える時期が、中古になった時期です。

つまり中古となった家は、価格が安くなって売れやすくなるので、資産価値として初めて捉えることができます。

時期を見て、資産価値の変動を将来的に、ある程度の予測を立てて、購入を検討することが

一般的な正しい購入の在り方でもあります。

これをマイホーム目的に購入を検討されている場合、時期を見て、融資額と担当の不動産に相談すると

良いでしょう。

投資目的の場合、マイホームと違って、ランニングコストを考えなければいけません。

投資目的で購入する人へ

ランニングコストを簡単に式で表すと、

購入価格→売却価格=差額の利益分

つまり、投資目的で不動産を5000万円で購入した後に、8000万円で売却したとします。

これに成功すれば、差額の3000万円の利益が得られるという話です。

5000万円で購入→8000万円で売却=3000万円の利益

例として、高級マンションで表すと分かりやすいかと。

資産価値の高いエリアでマンションを買った際に、そこに住む住民が多ければ、毎月一定の家賃の

収入が得られます。その家賃収入で、購入をした時のお金を回収して、回収し終えた後に売却する。

そこで大きな利益を得るというイメージです。

また、購入前に、資産価値が将来的に上がることもあります。

狙いとしては、一時、値段が落ちた時に購入をしといて、将来的に資産価値が上がることを見越して

購入するというものです。

この資産価値が上がる理由を、一言で表すと「立地」です。

将来的に、人口が増える可能性を見据えて、「今のうちに購入する」というタイミングも重要です。

人口が増えれば、

•住みたい人が多くなり、空き家が少なくなる。

•自ずと、家賃を上げることもできる。

こういったメリットが一般的にあります。

一方で、銀行側は建物の資産価値を判断して、あなたに融資はしません。

あくまでもあなたに、お金を返す能力があるのかを見ます。この辺りは、融資の審査が必要になり、

別の課題となります。

以上で、資産価値が高い家を購入する一般的な方法をお伝えしました。

この記事が少しでも購入の参考になれたら幸いです。

カテゴリ:不動産屋の専門用語 / 投稿日付:2020/09/20 11:02

5分で分かる!!資産価値の高い家を目的別に購入する2つの方法

資産価値の高い家を買うなら、資産価値の高いエリアを基準に購入を検討するのはわるくないと思う。しかし、高いからと言って、ちょっと無理してでも購入するというのは賛否両輪あるのも事実...。

だからといって、価値が低いエリアは選択肢から外すという訳でもない。だから住宅の購入は難しい。そもそも家を購入するというのは、人生において1番高い買い物だと言われています。

さらに、資産価値の高い家を買うとなれば、ハードルは上がるものです。

いずれにしても、よほどお金持ちでない限り、サラリーマンの収入だと、高い買い物であることには

変わりないのである。

また、“資産価値”という言葉を聞くと、抽象的な表現だと言える。

なぜなら人によって資産価値は異なるからだ。そして、価値の高いエリアであれば、なんでも資産価値があるのか?と疑問もある。

繰り返しお伝えするが、あなたが「マイホーム目的」「投資目的」で家を購入する行為は高い買い物であることに違いはない。

だからこそ良く調べて、じっくり知識を深めることはとても重要なことである。

なぜなら、資産価値の高い正しい買い物をすることは、あなた自身も、資産価値の高い正しい知識を

身に付けることに繋がるからだ。

そこで、当記事では資産価値の高い家の購入を検討する方へ、目的別に紹介していきます。

5分程度でサラッと読めるように分かりやすく解説していますので、ぜひ最後まで読んで欲しい。

大前提】資産価値の高い家を購入したいなら、数字を見よう。

まず、家を購入する人は、以下の2つの目的で大きく分かれます。

•マイホーム・・・気に入ったところがあれば「素直」に選ぶと良いです。

•投資・・・将来を見据えた、「資産価値や流通性」を知る必要があります。

こういった目的で、買い物の仕方が変わってきます。

「要するに、上記の2つの目的別に、高級住宅の購入を検討するってこと?」

ザックリとした意味では、正しい捉え方だと思います。

しかし、冒頭でもお伝えしたように、“資産価値”という言葉は、抽象的です。

これを具体的に理解しなければ、正しい購入ができず、高級な見た目のイメージで買ってしまい、

あとで後悔してしまう恐れもあります。

後悔しないためにも、具体的に数字で表して、数字を見て、資産価値かどうかを

見極めていただきたい。

注意:見た目で判断したら何もかも欲しくなります

最も注意したいのは、家の内覧などを見物して、「見た目で資産価値がある」というイメージだけが

先行して、購入を判断してはいけません。

重要なのは、見た目の魅力から気に入ったら、「実際の資産価値の数字はどうなのか?」という疑問を持つことです。

続いて、見た目が気に入ったら購入の狙い目をお話します。

買いやすくなってはじめて資産価値が生まれる話

まずは、資産価値が高いからと言って、売れる訳ではないということを知って欲しい。

少しイメージして欲しいのだが、あなたが売られている家を見物したとして、気に入ったら、

実際の購入価格を聞くと思います。「あまりに値段の高さに手が出せない。。」ということは

不動産屋さんからするとよくある話です。

これはあなたに限ったことではないのです。あなたと同じように他の方も同じように

「手が出せない」と感じている方は多いと言える。

だから、値段が高いうちは誰も買わない、結果、売れない時期というのがある。

狙い目は安くなる「中古物件」になった時期

一般的に不動産側が「これなら売れる」と思える時期が、中古になった時期です。

つまり中古となった家は、価格が安くなって売れやすくなるので、資産価値として初めて捉えることができます。

時期を見て、資産価値の変動を将来的に、ある程度の予測を立てて、購入を検討することが

一般的な正しい購入の在り方でもあります。

これをマイホーム目的に購入を検討されている場合、時期を見て、融資額と担当の不動産に相談すると

良いでしょう。

投資目的の場合、マイホームと違って、ランニングコストを考えなければいけません。

投資目的で購入する人へ

ランニングコストを簡単に式で表すと、

購入価格→売却価格=差額の利益分

つまり、投資目的で不動産を5000万円で購入した後に、8000万円で売却したとします。

これに成功すれば、差額の3000万円の利益が得られるという話です。

5000万円で購入→8000万円で売却=3000万円の利益

例として、高級マンションで表すと分かりやすいかと。

資産価値の高いエリアでマンションを買った際に、そこに住む住民が多ければ、毎月一定の家賃の

収入が得られます。その家賃収入で、購入をした時のお金を回収して、回収し終えた後に売却する。

そこで大きな利益を得るというイメージです。

また、購入前に、資産価値が将来的に上がることもあります。

狙いとしては、一時、値段が落ちた時に購入をしといて、将来的に資産価値が上がることを見越して

購入するというものです。

この資産価値が上がる理由を、一言で表すと「立地」です。

将来的に資産価値が高まる家を購入しよう【投資編】

将来的に、人口が増える可能性を見据えて、「今のうちに購入する」というタイミングも重要です。

人口が増えれば、

•住みたい人が多くなり、空き家が少なくなる。

•自ずと、家賃を上げることもできる。

こういったメリットが一般的にあります。

一方で、銀行側は建物の資産価値を判断して、あなたに融資はしません。

あくまでもあなたに、お金を返す能力があるのかを見ます。この辺りは、融資の審査が必要になり、

別の課題となります。

以上で、資産価値が高い家を購入する一般的な方法をお伝えしました。

この記事が少しでも購入の参考になれたら幸いです。

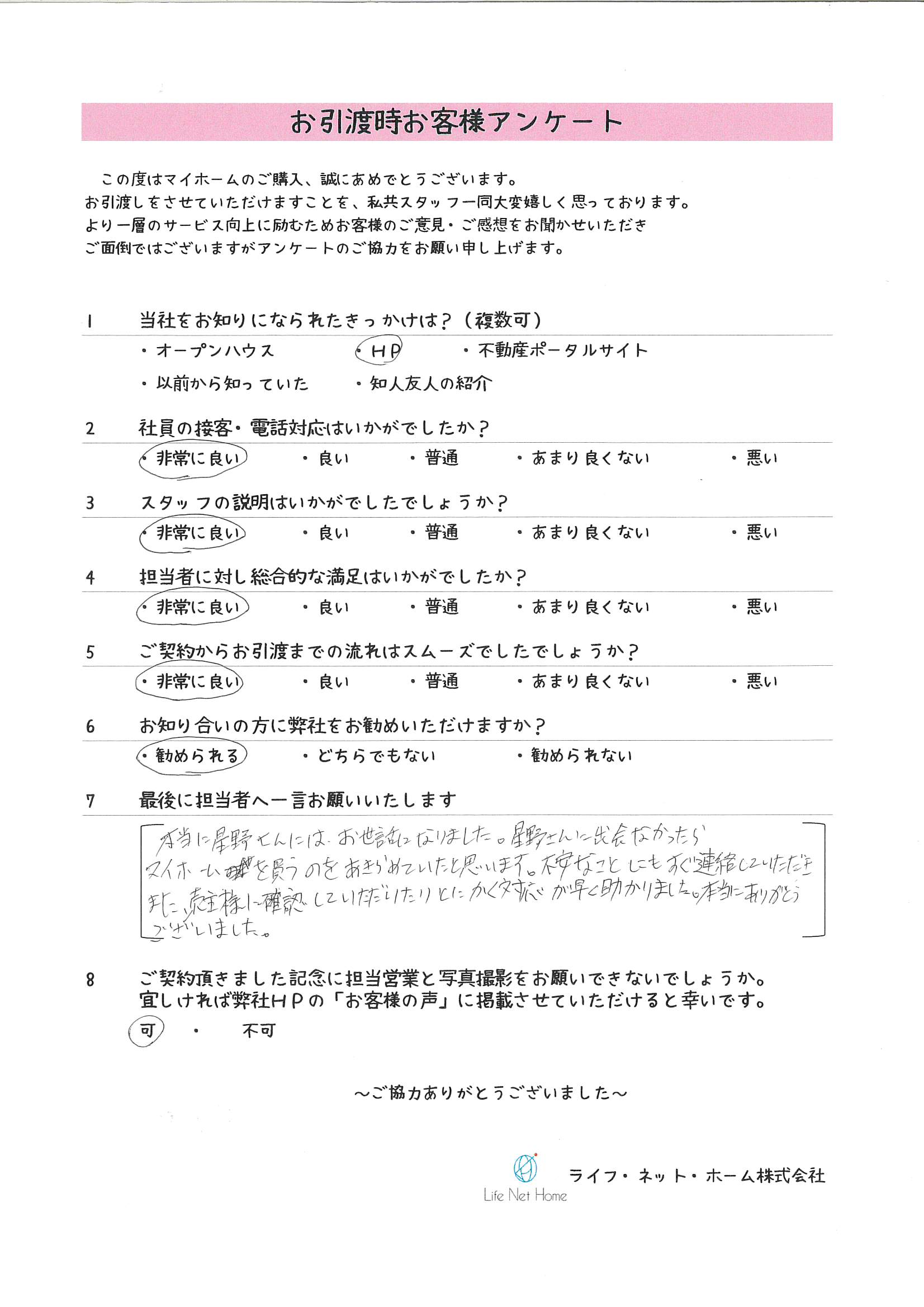

埼玉県上尾市内 Mさま お客様の声

カテゴリ:お客様の声 / 投稿日付:2020/09/18 10:36

カテゴリ:お客様の声 / 投稿日付:2020/09/18 10:36

対応が早く安心して購入ができました♪

埼玉県上尾市内 Mさま

合計89万円

の節約に成功

本当に星野さんにはお世話になりました。

星野さんに出会えなかったらマイホームを

買うのを諦めていたと思います。

不安なことにもすぐ連絡していただき

また、売主様に確認していただいたり

とにかく対応が早く助かりました♪

本当にありがとうございました☆彡

低金利の銀行選びは危険!不動産のプロが教える住宅ローンの豆知識

カテゴリ:不動産屋の専門用語 / 投稿日付:2020/09/07 16:53

一般的に住宅ローンを組むとなったら、「金利が少ない銀行融資先はどこなのか?」これのアドバイスを求める人がいます。

つまり、基準が「金利が少ない融資先」ということになる。

この基準のみで、銀行を選んでいくと「木をみて森がみえていない」状態になるかもしれません。

本当に自分に合った住宅ローンを探す場合、自分の知識だけを頼りに行動するのは、

銀行選びに失敗するリスクを高める恐れもあります。

まずは、住宅ローンに失敗しない為の、銀行選びを抑えておく必要があるでしょう。

これを解説していきますので、ぜひ参考にして欲しい。

02

一般的に、住宅ローンを組むとなったら、銀行から融資を受けるイメージがありますよね?

しかし、この銀行の種類だけでも、たくさんあって、「いったいどこから借りたら良いのか...」という風に悩む方もいます。

例えば、

大手・地方・信用・ネット銀行などなど。数えたら銀行の種類だけでも調べるのは大変です。

もっと大きく種類を分けて、窓口がある「店舗型の銀行」と

ネットで完結できる「ネット銀行」それぞれの違いを簡潔に紹介していこうと思う。

とはいえ、店舗型だけでも種類がたくさんあります。当記事では、地方銀行を例にしていきます。

結論として、窓口がある地方・信用金庫は金利が高いです。

また、ネット銀行も融資手数料が高い印象があります。これらを踏まえて、諸費用の中身について、

地方銀行とネット銀行を比較してみようと思う。

住宅ローンを考えていた方で、地方銀行とネット銀行を視野に入れていた方は、

比較表を、このまま読み進めることをお勧めします。

【比較表】地方銀行vsネット銀行

ざっくり比較表にする上記のような感じになります。

03

比較表だけ見ると、大差ないように見えますので、結局、「ネットと窓口銀行はどちらがお得なのか?」

丁寧にそれぞれのメリットを解説していきます。

ネット銀行のメリット

1.金利が窓口銀行よりも安い

2.保証料が無料

3.団体信用生命が充実している

4.webで完結できる

窓口銀行のメリット

1.事務手数料が格安

2.直接、質疑応答と取引ができる安心感

3.審査機関が短時間

4.一括取引ができて利便性が高い

以上で、それぞれのメリットをお伝えしました。これを深掘りしていきます。

とはいえ、人はテキスト上の数字だけで、ものごとを解決できるほど優れてはいません。

大切なのは、

「あなたが安心して取引ができる銀行はどこなのか?」です。

なぜならネット銀行はあなたの質疑にその場で応答ができないというデメリットもあるからです。

確かにネット銀行の仕組みさえ知っていれば、安心して取り組めるでしょう。

しかし、普段からネットでも取引をされたことがない人は、今回の注文住宅をキッカケに、

ネットで完結したい場合、慎重に越したことはありません。

ネット銀行の仕組みや取引のやり方など、自力で情報収集をして取引をすることになります。

また、窓口銀行と比べて、ネット銀行は審査にも時間がかかります。

これにプラス、情報収集という労力も時間も掛かります。

迅速に審査をしていただけるスピードも早いです。

いずれにしても、一般的に住宅ローンが組みやすい各銀行を知ってからでないと、取引まで辿りつけません。

ここから先は、窓口銀行とネット銀行で住宅ローンが組める有名バンクを紹介します。

1.住信SBIネット銀行

2.じぶん銀行

3.ソニー銀行

4.楽天銀行などなど

メガバンク

1.みずほ銀行

2.三菱UFJ銀行

3.三井住友銀行

この辺りが王道ですね。

何度も繰り返しお伝えしますが、地方銀行は金利が高めなのでお勧めしません。。

「近くにある銀行」だからという基準は、一度リセットして、自分に合った

「住宅ローンの銀行はどこなのか?」という基準で

情報収集されることをお勧めします。

特に上記の銀行を参考にしつつ、取引先の不動産へ、一度相談されてみることをオススメします。

「取引先の不動産へ相談」を勧める理由は、まずは自分である程度、当記事、

または他記事でも情報収集しつつ、ある程度理解したら、具体的な質問をしやすいです。

そうすることで、明確な答えが返ってきやすくなります。

自分だけの知識で、ものごとを決めてしまうと、本来なら効率的な方法があったのに、

非効率的な方法を選んでしまって、時間ロスにもなりかねません。

ですので、その分野のプロに相談した方が、返って早く解決できることもあります。

以上となります。当記事が、少しでもあなたの銀行選びに参考になりましたら幸いです。

カテゴリ:不動産屋の専門用語 / 投稿日付:2020/09/07 16:53

低金利の銀行選びは危険!不動産のプロが教える住宅ローンの豆知識

01一般的に住宅ローンを組むとなったら、「金利が少ない銀行融資先はどこなのか?」これのアドバイスを求める人がいます。

つまり、基準が「金利が少ない融資先」ということになる。

この基準のみで、銀行を選んでいくと「木をみて森がみえていない」状態になるかもしれません。

本当に自分に合った住宅ローンを探す場合、自分の知識だけを頼りに行動するのは、

銀行選びに失敗するリスクを高める恐れもあります。

まずは、住宅ローンに失敗しない為の、銀行選びを抑えておく必要があるでしょう。

これを解説していきますので、ぜひ参考にして欲しい。

窓口銀行とネット銀行のそれぞれの特徴と魅力とは?

02

一般的に、住宅ローンを組むとなったら、銀行から融資を受けるイメージがありますよね?

しかし、この銀行の種類だけでも、たくさんあって、「いったいどこから借りたら良いのか...」という風に悩む方もいます。

例えば、

大手・地方・信用・ネット銀行などなど。数えたら銀行の種類だけでも調べるのは大変です。

もっと大きく種類を分けて、窓口がある「店舗型の銀行」と

ネットで完結できる「ネット銀行」それぞれの違いを簡潔に紹介していこうと思う。

とはいえ、店舗型だけでも種類がたくさんあります。当記事では、地方銀行を例にしていきます。

結論として、窓口がある地方・信用金庫は金利が高いです。

また、ネット銀行も融資手数料が高い印象があります。これらを踏まえて、諸費用の中身について、

地方銀行とネット銀行を比較してみようと思う。

住宅ローンを考えていた方で、地方銀行とネット銀行を視野に入れていた方は、

比較表を、このまま読み進めることをお勧めします。

【比較表】地方銀行vsネット銀行

ざっくり比較表にする上記のような感じになります。

窓口とネット銀行の4つのメリットとは?

03

比較表だけ見ると、大差ないように見えますので、結局、「ネットと窓口銀行はどちらがお得なのか?」

丁寧にそれぞれのメリットを解説していきます。

ネット銀行のメリット

1.金利が窓口銀行よりも安い

2.保証料が無料

3.団体信用生命が充実している

4.webで完結できる

窓口銀行のメリット

1.事務手数料が格安

2.直接、質疑応答と取引ができる安心感

3.審査機関が短時間

4.一括取引ができて利便性が高い

以上で、それぞれのメリットをお伝えしました。これを深掘りしていきます。

「低金利で銀行を選ぶ」が全てではない理由

繰り返しお伝えしますが、低金利を基準に考えたらネット銀行が確かに安いです。とはいえ、人はテキスト上の数字だけで、ものごとを解決できるほど優れてはいません。

大切なのは、

「あなたが安心して取引ができる銀行はどこなのか?」です。

ネット銀行のデメリットとは?

住宅ローンを選ぶ基準は、金利だけではない。これを知ることが大切です。なぜならネット銀行はあなたの質疑にその場で応答ができないというデメリットもあるからです。

確かにネット銀行の仕組みさえ知っていれば、安心して取り組めるでしょう。

しかし、普段からネットでも取引をされたことがない人は、今回の注文住宅をキッカケに、

ネットで完結したい場合、慎重に越したことはありません。

ネット銀行の仕組みや取引のやり方など、自力で情報収集をして取引をすることになります。

また、窓口銀行と比べて、ネット銀行は審査にも時間がかかります。

これにプラス、情報収集という労力も時間も掛かります。

結論:トータルで「窓口銀行」がオススメです

従って、金利だけではなく、トータルで融資を考えた場合、窓口銀行が直接取引できる安心感と迅速に審査をしていただけるスピードも早いです。

いずれにしても、一般的に住宅ローンが組みやすい各銀行を知ってからでないと、取引まで辿りつけません。

ここから先は、窓口銀行とネット銀行で住宅ローンが組める有名バンクを紹介します。

【参考】住宅ローンにおすすめしたい銀行の選び方「王道です」

ネット銀行1.住信SBIネット銀行

2.じぶん銀行

3.ソニー銀行

4.楽天銀行などなど

メガバンク

1.みずほ銀行

2.三菱UFJ銀行

3.三井住友銀行

この辺りが王道ですね。

何度も繰り返しお伝えしますが、地方銀行は金利が高めなのでお勧めしません。。

「近くにある銀行」だからという基準は、一度リセットして、自分に合った

「住宅ローンの銀行はどこなのか?」という基準で

情報収集されることをお勧めします。

特に上記の銀行を参考にしつつ、取引先の不動産へ、一度相談されてみることをオススメします。

最後に

「取引先の不動産へ相談」を勧める理由は、まずは自分である程度、当記事、

または他記事でも情報収集しつつ、ある程度理解したら、具体的な質問をしやすいです。

そうすることで、明確な答えが返ってきやすくなります。

自分だけの知識で、ものごとを決めてしまうと、本来なら効率的な方法があったのに、

非効率的な方法を選んでしまって、時間ロスにもなりかねません。

ですので、その分野のプロに相談した方が、返って早く解決できることもあります。

以上となります。当記事が、少しでもあなたの銀行選びに参考になりましたら幸いです。

{kind=link}

合計89万円

の節約に成功

本当に星野さんにはお世話になりました。

星野さんに出会えなかったらマイホームを

買うのを諦めていたと思います。

不安なことにもすぐ連絡していただき

また、売主様に確認していただいたり

とにかく対応が早く助かりました。

本当にありがとうございました♪